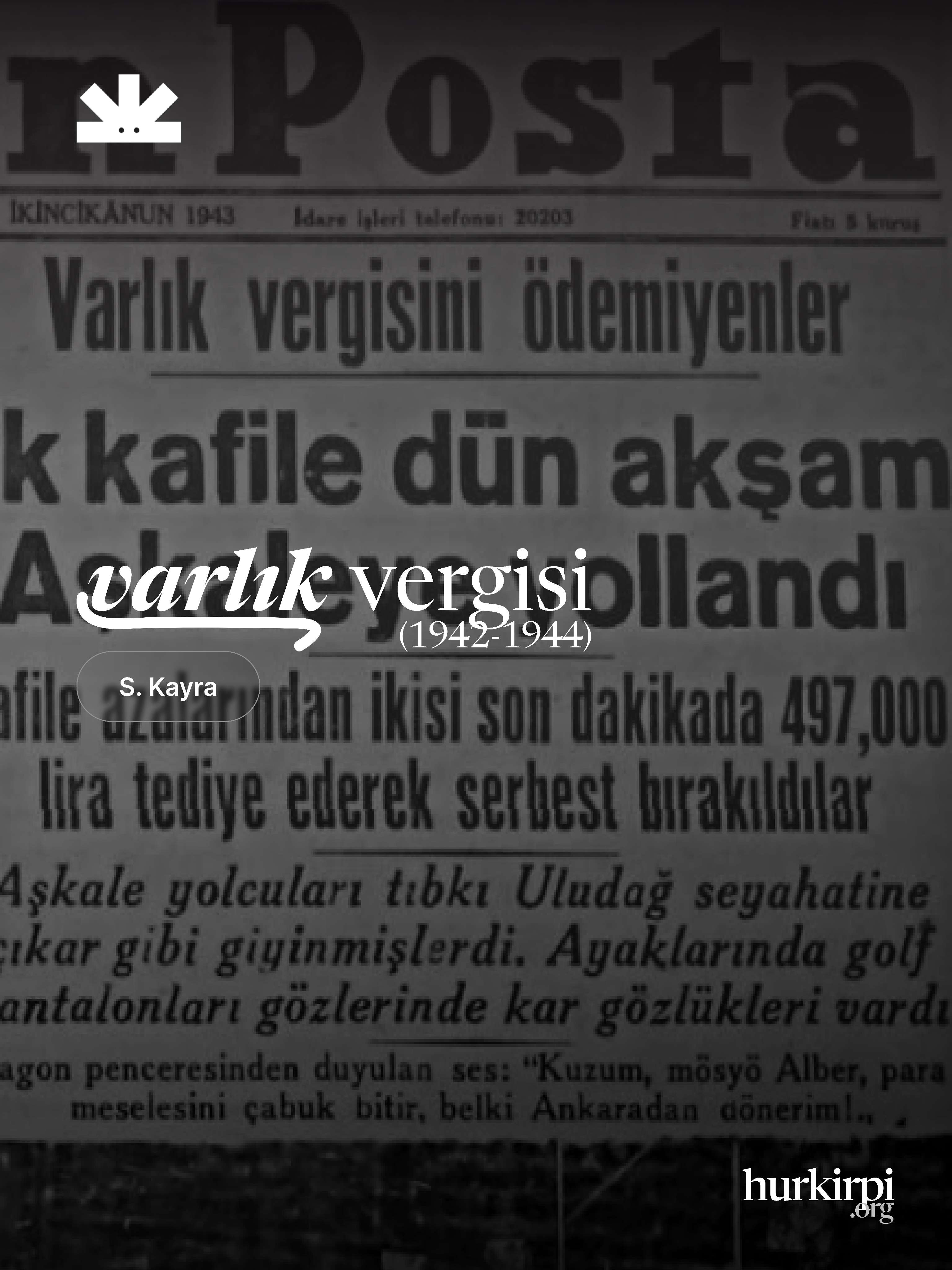

Varlık Vergisi (1942–1944)

1942 yılında Türkiye Büyük Millet Meclisi (TBMM) tarafından kabul edilen 4305 sayılı Varlık Vergisi Kanunu, II. Dünya Savaşı’nın getirdiği ekonomik baskılar ve iç politik dinamikler çerçevesinde şekillenmiş, ancak uygulama süreci ve sonuçları itibarıyla Türkiye Cumhuriyeti tarihinin en tartışmalı vergi düzenlemelerinden biri olmuştur. Resmi söylemde, savaş koşullarının yarattığı ekonomik dengesizlikleri düzeltmek ve enflasyonist baskıları hafifletmek amacıyla getirildiği belirtilen bu vergi, uygulamada özellikle gayrimüslim vatandaşları hedef almış ve ciddi sosyoekonomik sonuçlar doğurmuştur .

Varlık Vergisi’nin uygulanması, dönemin iktidarının ekonomik milliyetçilik politikalarının bir yansıması olarak değerlendirilebilir. Bu vergi, özellikle gayrimüslim iş insanları üzerinde orantısız bir yük oluşturmuş ve bu kesimin ekonomik hayattan dışlanmasına neden olmuştur. Verginin tahsilinde yaşanan keyfi uygulamalar ve ayrımcı tutumlar, sadece ekonomik değil, aynı zamanda toplumsal yapıyı da derinden etkilemiştir .

Bu yazının amacı, Varlık Vergisi’nin tarihsel bağlamını, yasal sürecini, uygulamadaki sorunları ve uzun vadeli etkilerini analiz etmektir. Bu analiz, hem dönemin ekonomik politikalarını hem de azınlık politikalarını anlamak açısından önemlidir.

Varlık Vergisi’nin incelenmesi, Türkiye’nin ekonomik ve toplumsal tarihindeki önemli kırılma noktalarından birini anlamak açısından kritik öneme sahiptir. Bu vergi uygulaması, sadece dönemin ekonomik politikalarını değil, aynı zamanda devletin azınlıklarla ilişkisini ve toplumsal yapının dönüşümünü de yansıtmaktadır.

II. Dünya Savaşı Yıllarında Türkiye Ekonomisi

1939 yılında Celal Bayar’ın başbakanlıktan ayrılması ve Refik Saydam hükümetinin kurulması, Türkiye’nin ekonomik ve siyasi süreçlerinde önemli bir dönüm noktası oluşturdu. Dünya, çok büyük çaplı bir savaşa doğru ilerlerken, Türkiye henüz tam anlamıyla hazırlıklı bir ekonomik yapıya sahip değildi. Avrupa devletlerinin savaş hazırlıklarını hızla sürdürdüğü bir dönemde, Türkiye daha kapalı ve müdahaleci bir ekonomik modele dayanıyordu. Savaşın patlak vermesiyle birlikte, Türkiye doğrudan savaşa katılmamasına rağmen, artan belirsizlik ve tehdit ortamı nedeniyle ağır askeri harcamalar yapmak zorunda kaldı. Bu durum, ülke kaynaklarının büyük bölümünün savunmaya yönelmesine ve üretim ile ithalatın daralmasına neden olarak ekonomik sıkıntıların derinleşmesini beraberinde getirdi.

Savaş sürecinde Türkiye, ekonomisini büyük ölçüde devlet eliyle yönetmek durumunda kaldı. İki milyondan fazla gencin askere alınması ve bütçenin yaklaşık yüzde 60’ının askeri harcamalara ayrılması, ekonomik kaynakların önemli bir kısmının savunma alanına aktarıldığını gösterdi. Savaş öncesinde başlayan planlı ekonomi uygulamaları, askeri harcamaların baskısıyla askıya alınmış ve ekonomik faaliyetlerde ciddi kesintiler yaşanmıştı. Devletin ekonomideki ağırlığı savaş boyunca arttı; özel sektöre yönelik teşvikler kaldırıldı ve 1942 yılında çıkarılan mevzuatla devletçi ekonomi politikaları sert biçimde uygulandı. Bu dönemde Türkiye, dış ekonomik ilişkilerini büyük ölçüde sınırlandırarak, içe kapalı ve kendi kendine yetmeye odaklanan bir strateji izledi.

Savaşın başlamasıyla birlikte Türkiye’de 1930’larda uygulanan sıkı para politikalarından vazgeçildi. Savaşın getirdiği olağanüstü harcamaların finansmanı için para arzı hızla arttı ve emisyon yoluyla piyasaya önemli miktarda para sürüldü. Para arzındaki bu artışa karşın üretimdeki yetersizlik, yüksek enflasyona ve fiyat istikrarının bozulmasına yol açtı. Banknot miktarında ciddi bir yükselme yaşandı. Maliye politikalarında ise vergi gelirleri artırıldı, kısa vadeli borçlanmalar arttı ve dış borçlanmada temkinli yaklaşımlar terk edildi. Bütçe disiplini zayıfladı; bütçeler açık vermek üzere onaylanmaya başlandı.

Dış ticaret alanında ise savaş yılları karmaşık bir tabloyu ortaya koydu. Türkiye, savaş dışı kalmanın avantajıyla ihracatta artış sağladı; savaşan ülkelerin talep ettiği ürünlerin önemli bir tedarikçisi konumuna geldi. Buna karşılık, ithalatta ciddi daralmalar yaşandı. İhracat artışına rağmen ithal mallarının yüksek fiyatları, dış ticaret fazlasından beklenen kazançların sınırlı kalmasına neden oldu. 1946 yılından itibaren Türkiye ithalat açığı vermeye başladı. Sanayi sektörü ise yatırımların azalması ve özel sektörde istihdamın düşmesi nedeniyle geriledi. Devlet mülkiyetindeki sektörlerde ise daralma daha sınırlı kaldı. Sanayi ürünleri yerine tarım ürünlerinin ticaretinde artış görüldü ve tarım ürünlerinin fiyatları sanayi ürünlerine göre daha hızlı yükseldi. İşçi ücretleri sanayi üretiminin daralmasıyla önemli ölçüde düştü, ancak 1943 sonrasında bir toparlanma süreci başladı.

Toplumsal yapı açısından savaş dönemi Türkiye’sinde ekonomik eşitsizlikler belirginleşti. Küçük bir azınlık, savaş koşullarından faydalanarak zenginleşirken, geniş halk kitleleri özellikle köylüler, işçiler ve memurlar düşük gelir seviyelerinde yaşam mücadelesi verdi. Gıda ve temel tüketim maddelerinde yaşanan kıtlık, beraberinde sağlık sorunlarını ve salgın hastalıkları getirdi. Tüketim mallarına olan talebin arzı aşması, karaborsacılığın yaygınlaşmasına yol açtı. Devlet, fiyatları kontrol altına almak için sert önlemler aldı; 1942 yılında vurgunculuk ve karaborsacılığa karşı ağır cezalar getirildi. Ancak yüksek enflasyon karşısında ücretler eridi ve özellikle sabit gelirli kesimler ciddi sıkıntılar yaşadı.

Savaş döneminde Refik Saydam ve Şükrü Saraçoğlu hükümetleri, ekonominin savaşın getirdiği zorlukları aşması için çeşitli tedbirler aldı. Bunların en önemlilerinden biri 1940 yılında çıkarılan ve savaş ekonomisini düzenleyen Milli Korunma Kanunu oldu. Bu kanun, hükümete üretim alanlarını denetleme ve yönlendirme, fiyat kontrolü, stokçulukla mücadele ve zorunlu çalışma gibi geniş yetkiler verdi. Kanun kapsamında çiftçilerin ürünlerinin devlet tarafından satın alınması, ithalat kısıtlamaları ve ihracat düzenlemeleri uygulandı. Ancak üreticilerin ürünlerini piyasa fiyatının altında devlete satması ve piyasada yüksek fiyatların devam etmesi, özellikle köylü kesimde memnuniyetsizlik yarattı.

Kanun ayrıca fabrikalar, nakil araçları ve medya üzerinde kısıtlamalar getirdi; ticarette vergi kaçırma ve yüksek fiyat uygulamalarının engellenmesi amaçlandı. Zorunlu çalışma yükümlülüğü getirildi ve iş mükellefiyetine tabi tutulanlar sıkı denetimlere tabi tutuldu. 1942 yılından sonra Şükrü Saraçoğlu hükümeti döneminde ekonomik önlemlerde bir yumuşama yaşandı; fiyatlar serbest bırakıldı, çiftçiye yönelik ürün el koyma oranları azaltıldı. Buna rağmen fiyat artışları piyasa koşullarında devam etti, devlet tohumluk dağıtımı gibi destekler sağladı.

Bu süreçte Türkiye, savaşın ekonomik ve toplumsal etkileriyle başa çıkarken, aynı zamanda dış politikada tarafsızlığını koruma çabasındaydı. Askeri harcamaların ve hazırlıkların gerektirdiği kaynak ihtiyacı ile iç ekonomik dengesizlikler, devletin hem içeride düzeni sağlaması hem de dışarıda hassas dengeleri gözetmesi zorunluluğunu beraberinde getirdi. Türkiye, savaşın yarattığı zorluklara rağmen hem ekonomisini yönetmeye çalıştı hem de yeni dünya düzenine uyum sağlamaya yönelik adımlar attı.

Varlık Vergisi’nin Hazırlanması ve Yürürlüğe Girmesi

II. Dünya Savaşı yıllarında Türkiye’de halk üzerinde çeşitli vergiler ve zorunlu yükümlülükler artarken, küçük bir azınlık sınıf aşırı refah içinde yaşamını sürdürmüştür. Devlet, üretimde hammaddeleri mamul ve yarı mamule dönüştürmüş, ancak dağıtım devlet kontrolü dışında kalmıştır. İthalat ve ihracat özel işletmelere devredilmiştir. Bu süreçte, büyük devletlerin Türkiye’den aldığı ihraç ürünleri, tüccar, sanayici ve toprak ağalarının servetlerini önemli ölçüde artırmıştır. Çiftçilerin çoğunluğu Müslüman iken, tüccar ve sanayicilerin ise Rum, Yahudi veya Ermeni kökenli olması dikkat çekicidir.

Zenginleşen bu küçük sermayedar grubu, ihtiyaçlarına yönelik üretim yapan işletmelerden büyük karlar sağlamış; ithal malların stoklanması, karaborsa ve kaçak satışlardan yüksek kazançlar elde etmiştir. Vergi sistemi ise daha çok bu grubu koruyacak biçimde düzenlenmiş, maaşlardan düzenli kesinti yapılırken, zengin sınıf daha az vergi ödemiştir. Hükümetin piyasa üzerindeki denetimi gevşetmesi, haksız kazançları artırmış ve toplumda ciddi ekonomik uçurumlar oluşmuştur. Çoğunluk ise günlük ihtiyaçlarını karşılamakta güçlük çekmiştir.

Ekonomik tedbirlerin yetersiz kalması ve enflasyonun önlenememesi nedeniyle, lüks içinde yaşayan küçük azınlığın servetinin vergilendirilmesi fikri giderek güçlenmiştir. Bu vergi düşüncesi, azınlıkların ekonomik ayrıcalıklarının sorgulanmasına da yol açmıştır. Yabancıların ticari faaliyetlerini azınlıklar aracılığıyla sürdürmesi ve yerli unsurların dışlanması, vergiyi haklı kılan gerekçeler olarak görülmüştür.

1942 sonbaharında yeni bir vergi fikri kamuoyunda tartışılmaya başlanmış; basın ve siyasetçiler zenginlerin savaşta fedakârlık yapması gerektiği algısını yaymıştır. İstanbul’dan Vatan Gazetesi, zenginlere bağış yapmaları çağrısında bulunmuş, Cumhurbaşkanı İsmet İnönü ve Başbakan Şükrü Saraçoğlu da konuşmalarında verginin gerekliliğini vurgulamışlardır. İnönü, ekonomik durumu eleştirerek fırsatçılara karşı sert önlemler alınacağını belirtirken, Saraçoğlu ise piyasadaki paranın bir kısmının savaşta büyük kazanç sağlayanlardan vergi yoluyla geri çekilmesi gerektiğini ifade etmiştir.

Bunun üzerine, Eylül 1942’de Şükrü Saraçoğlu defterdarlıklara talimat vererek savaşta haksız kazanç sağlayanların tespitini istemiştir. İki aylık çalışma sonucunda Varlık Vergisi Kanun Tasarısı hazırlanmıştır. Tasarının oluşturulmasında Maliye Bakanı Fuat Ağralı, Müsteşar Esat Tekeli ve Teftiş Kurulu Başkanı Şevket Adalan görev almıştır. Saraçoğlu, tasarıyı inceleyip gazetecileri Ankara’ya toplantıya davet ederek, ekonomik sıkıntılar ve artan askeri masraflar karşısında karaborsacılar ve haksız kazanç sahiplerine karşı yeni verginin uygulanacağını açıklamıştır.

Vergi görüşmeleri 11 Kasım 1942’de TBMM’de yapılmıştır. Savaşın ilk yıllarında üretim ve ithalatta yaşanan azalma, genç nüfusun askere alınması ve ihtikâr gibi sorunlar gündeme getirilmiştir. Yeni verginin tek seferlik olacağı, esasen büyük kazanç sahiplerinden alınacağı ve tahsilatın hızlı yapılacağı belirtilmiştir. Vergi komisyonları vilayet ve kaza merkezlerinde oluşturulacak, mükelleflerin durumu incelenerek vergi miktarları belirlenecektir.

Verginin esasları şunlardır: Büyük çiftçiler, yüksek gelirli bina sahipleri, büyük arazi sahipleri ve belirli ticari kazanç sahipleri vergiye tabi tutulacaktır. Birden fazla gruba dahil olanlar her biri için ayrı vergi ödeyecektir. Çiftçiler için vergi servetlerinin %5’ini geçmeyecek, büyük şirketlerde ise 1941 gelirlerinin %50-70 arasında olacaktır. Komisyon kararları kesin olup itiraz hakkı tanınmamıştır. Vergi 15 gün içinde ödenmek zorundadır; gecikmelerde faiz uygulanacak, borcunu ödemeyenler zorunlu çalıştırılacaktır. Ayrıca mükelleflerin yakınlarının mal varlıkları da vergi karşılığı satılabilecektir. Kanunun yürütmesinden Bakanlar Kurulu sorumludur.

Saraçoğlu, TBMM’de yaptığı konuşmada, artan para miktarının Türk parasının değer kaybına yol açtığını, bunun önüne geçmek için tedavüldeki fazla paranın bir defaya mahsus olarak savaşta büyük kazanç sağlamış kişilerden vergi yoluyla geri çekilmesinin zorunlu olduğunu ifade etmiştir. Ayrıca, verginin adil ve hızlı toplanması için tüm önlemlerin alınacağı, suiistimal ve adam kayırmaya izin verilmeyeceği belirtilmiştir.

Meclis’te yapılan oylamada, katılan 350 milletvekili verginin kabulüne olumlu oy vermiştir. Varlık Vergisi, 12 Kasım 1942’de Resmi Gazete’de yayımlanarak yürürlüğe girmiştir.

Varlık Vergisi, resmî olarak burjuvaziyi vergilendirmek amacıyla getirilmişti. Ancak uygulamada bu amaca tam olarak uyulmamış, farklı ve ikincil bir hedef de gözetilmiştir. Dönemin önemli gazetecilerinden Nadir Nadi, bu verginin iki farklı gerekçesi olduğunu belirtmiştir: Resmî açıklamalar ile kulaktan kulağa yayılan ve özel olarak anlatılan gerekçeler. Nadi’ye göre, verginin ikinci amacı piyasayı azınlıkların egemenliğinden kurtarıp Türklere açmaktı. Bu görüş, dönemin milletvekillerinden Faik Ahmet Barutçu tarafından da desteklenmiştir. Barutçu, dönemin Başbakanı Saraçoğlu’nun gizli CHP grup toplantısında yaptığı bir konuşmada, Varlık Vergisi’nin Türk piyasasını yabancı ve azınlık unsurlardan arındırarak Türklerin eline verme amacı taşıdığını aktarmaktadır.

Buna bağlı olarak, Varlık Vergisi uygulaması din ve ırk temelli bir ayrımcılığa dönüşmüştür. Kanunda vergi yükümlülerinin dört gruba ayrıldığı belirtilse de, pratikte bu sınıflandırma Müslümanlar, gayrimüslimler, dönmeler ve yabancılar olarak yapılmıştır. Vergi miktarı ise yasada açıkça belirtilmemiş, yerel komisyonların insiyatifine bırakılmıştır. Bu durum, verginin keyfi biçimde uygulanmasına yol açmıştır. Özellikle büyük şehirlerde yaşayan gayrimüslimlerin ödedikleri vergi oranları Müslümanlardan çok daha yüksek olmuştur. Ayrıca gayrimüslimlere vergi borçlarını taksitlendirme imkânı tanınmamış, borcunu ödeyemeyenler mülklerini Müslümanlara satmak zorunda kalmış, ödeyemeyenler ise sürgün ya da zorunlu çalışmaya tabi tutulmuştur. 1943 yılında İstanbul’dan Aşkale’ye sürgün edilen 2057 gayrimüslim arasında bazıları hayatını kaybetmiştir. Varlık Vergisi yaklaşık 16 ay yürürlükte kalmış, 15 Mart 1944’te kaldırılmıştır. Kaldırıldığı dönemde tahakkuk etmiş ancak tahsil edilememiş vergiler silinmiş ve bu tutarın büyük çoğunluğunu gayrimüslimler oluşturmuştur. Toplam tahsil edilen verginin ise yarıdan fazlası gayrimüslimlerden toplanmıştır. En yüksek vergi geliri ise İstanbul’dan sağlanmıştır.

Varlık Vergisi, savaş koşullarında servet sahiplerinden alınan ve diğer ülkelerde de uygulanan bir vergi türü olarak hukuki açıdan sorunlu görülmemiştir. Ancak Türkiye’de uygulama sırasında ortaya çıkan dini ve etnik ayrımcılık, zorunlu çalışma kampları ve sürgünler gibi uygulamalar nedeniyle sert eleştiriler almıştır. Bu durum, Türkiye’nin dini hoşgörü ve eşitlik imajına ciddi zarar vermiştir.

Bazı yazarlar ise Varlık Vergisi’nin kökeninin İttihat ve Terakki döneminde başlayan Müslüman burjuvazi yaratma politikasına dayandığını belirtmektedir. Onlara göre vergi, gayrimüslimleri ekonomiden tasfiye etmek, Müslüman burjuvazi yaratmak ve ekonomik gücü Türklere devretmek için kullanılmıştır. Bu bağlamda, Varlık Vergisi hem ekonomik hem de siyasal açıdan Türk burjuvazisinin güçlenmesini sağlayan bir araç olmuştur. Varlık Vergisi ister savaş koşullarında ortaya çıkan keyfi bir uygulama olarak, isterse de uzun süredir süregelen ayrımcı politikaların devamı olarak değerlendirilsin, Türkiye tarihinde olumsuz ve kalıcı bir iz bırakmıştır.

Varlık Vergisinin Kaldırılması ve Sonrasındaki Etkiler

Varlık Vergisinin Kaldırılması ve Sosyo-Ekonomik Sonuçları

Varlık Vergisi, hem iç hem de dış çevrelerden gelen yoğun eleştiriler nedeniyle, yürürlüğe girmesinden yaklaşık on altı ay sonra, 15 Mart 1944 tarihinde yürürlükten kaldırılmıştır. Bu süreçte, çıkarılan özel bir kanunla mükelleflerin kalan borçları silinmiştir. Ancak verginin uygulandığı dönemde yaşananlar, toplumsal hafızada derin izler bırakmıştır.

Vergi, özellikle gayrimüslim gruplara yönelik yüksek oranlar ve ödeme koşulları ile ayrımcı bir yapıya bürünmüş, ödeme güçlüğü çeken mükellefler kamu işlerinde çalıştırılmak üzere çalışma kamplarına gönderilmiştir. Erzurum Aşkale’de kurulan bu kamplar, yalnızca borcunu ödeyemeyen gayrimüslimlere yönelik bir yaptırım olarak uygulanmıştır. Bu kişiler, günlük cüzi bir ücret karşılığında çalıştırılmış, bu ücretin önemli bir kısmı da iaşe ve ibate giderleri için kesilerek kalan tutar borçlarına mahsup edilmiştir.

Ayrıca, vergi borçları nedeniyle borçluların mal varlıklarına haciz işlemleri uygulanmış, mülk sahipleri ödemelerini gerçekleştirmedikçe gözaltında tutulmuş ve kamplara sevk edilmişlerdir. 1943 yılı içinde, çoğunluğu İstanbul’da bulunan 1869 gayrimüslim mükellef güvenlik güçleri tarafından evlerinden alınarak toplama merkezlerine götürülmüş, bunlardan 1229’u Aşkale’ye gönderilmiştir. Geri kalanlar ya İstanbul’da vergi borçlarını ödeyerek serbest kalmış ya da kamp sürecinde ödeme yapmaları sonucu çalıştırılmadan serbest bırakılmışlardır. Aşkale’ye gönderilenlerden bazıları ise yaşlılık veya hastalık nedeniyle kampta hayatını kaybetmiştir.

Vergi uygulaması sonucunda, İstanbul’un değerli bölgelerinde bulunan ve yüksek rayiç bedellere sahip gayrimüslimlere ait taşınmazlar düşük bedellerle el değiştirmiştir. Bu durum, devletin mülkiyet yapısını ve piyasa hâkimiyetini Türk-Müslüman unsurlar lehine yeniden düzenleme hedefinin büyük ölçüde gerçekleştiğini göstermektedir. Böylece ekonomik millileştirme çabaları başarıya ulaşırken, sermaye ve mülkiyetin el değiştirmesiyle birlikte demografik yapıda da niteliksel dönüşümler yaşanmıştır.

Varlık Vergisi’nin kaldırılmasının ardından, Türkiye’nin hem iç hem de dış politikada prestijini yeniden kazanma çabaları hız kazanmış, bu bağlamda 1946 yılında çok partili siyasi yaşama geçilmiştir. Bu siyasal açılım, bir yönüyle Varlık Vergisi’nin yol açtığı demokratik meşruiyet krizini aşma çabasının bir uzantısı olarak değerlendirilmiştir. Ekonomik alanda ise, 1929 Buhranı sonrasında uygulanan korumacı ve devletçi politikaların yerini daha liberal uygulamalara bırakması süreci başlamıştır. 1946’dan itibaren ithalat artmış, dış açık sorunu baş göstermiş ve yabancı sermaye ile dış yardımların önemi artmıştır. Bu süreçte devletin müdahaleci rolünü sınırlandıran yeni politikaların habercisi olan kalkınma planları hazırlanmış, ağır sanayi dışındaki sektörler özel kesime açılmıştır. Böylece Türkiye, ekonomik yapısını daha liberal bir doğrultuda yeniden inşa etme sürecine girmiştir.

Sonuç

1942 yılında yürürlüğe giren Varlık Vergisi, Türkiye’nin İkinci Dünya Savaşı koşullarında karşı karşıya kaldığı mali baskılara karşı geliştirdiği olağandışı bir vergi politikası örneğidir. Bu uygulama, savaş ekonomisinin gereklilikleri çerçevesinde devletin finansal kaynaklarını artırmak ve savaş nedeniyle oluşan enflasyonist baskıyı sınırlamak amacıyla şekillendirilmiştir. Ancak uygulamanın hem hazırlanış süreci hem de sahadaki uygulama biçimi, ekonomik ve hukuki rasyonalitenin ötesine geçmiş; özellikle gayrimüslim azınlıklar üzerinde yarattığı ağır sosyoekonomik sonuçlar nedeniyle geniş çaplı eleştirilere neden olmuştur.

Varlık Vergisi’nin orantısız tahsilat yöntemleri, eşitsiz uygulama biçimleri ve cezai müeyyideleri, Türkiye’de hem vergi adaleti hem de vatandaşlık bağı açısından derin bir kırılma yaratmıştır. Vergi mükelleflerinin belirlenmesinde keyfiliğe açık bir idari yapı ve dönemin siyasal atmosferi, bu vergiyi yalnızca ekonomik değil, aynı zamanda etnik ve sınıfsal temelde ayrımcılıkla ilişkilendirmiştir. Bu yönüyle Varlık Vergisi, sadece ekonomik bir önlem olarak değil, aynı zamanda Cumhuriyet tarihinin toplumsal hafızasında iz bırakan bir ayrımcılık pratiği olarak da değerlendirilmektedir.

1944 yılında yürürlükten kaldırılan Varlık Vergisi, uzun vadede Türkiye’nin sermaye birikimi yapısını, azınlıkların ekonomik pozisyonunu ve sosyal dokusunu dönüştürmüş; özel girişimciliğin ve burjuvazinin yapısında millileşme yönünde önemli etkiler yaratmıştır. Ancak bu dönüşüm, adaletli ve kapsayıcı bir ekonomik büyüme yerine, dışlayıcı ve güvensizlik temelli bir kalkınma dinamiği doğurmuştur.

Varlık Vergisi uygulaması Türkiye iktisat tarihi açısından yalnızca savaş döneminin mali politikalarıyla sınırlı bir konu olmaktan öte, vergi adaleti, vatandaşlık hakları, etnik eşitlik ve demokratik devlet ilkeleri açısından da kapsamlı şekilde değerlendirilmesi gereken çok boyutlu bir tarihsel deneyimdir. Bu bağlamda, Varlık Vergisi’nin eleştirisi, sadece geçmişle yüzleşme değil, aynı zamanda gelecekte benzer eşitsizliklerin önlenmesi adına önemli bir ders niteliği taşımaktadır.

KAYNAKÇA

Arslan, G. (2015). VARLIK VERGİSİ KANUNU’NUN ÇIKARILMASI, UYGULANMASI VE SONUÇLARI. Tarih Dergisi(61), 119-152.

Dokuyan, S. (2015). Savaş Ekonomisi ve Varlık Vergisi Üzerine Bir Değerlendirme. Eskişehir Osmangazi Üniversitesi Sosyal Bilimler Dergisi, 15(2), 23-56. https://doi.org/10.17494/ogusbd.15078

Gülmez, N., & Cesur, S. (2021). Varlık Vergisinin (12 Kasım 1942) İzmir Basınına Yansımaları. Akademik Tarih Ve Düşünce Dergisi, 8(3), 1293-1322.

Kızılkaya, A. (2016). EKONOMİK VE SİYASAL BOYUTLARIYLA VARLIK VERGİSİ. Hak İş Uluslararası Emek Ve Toplum Dergisi, 5(12), 85-95.

Yoruldu, M. (2020). Türk mali tarihinde varlık vergisi uygulaması ve sosyo-ekonomik sonuçlarının değerlendirilmesi. OPUS–Uluslararası Toplum Araştırmaları Dergisi, 16(29), xx-xx. https://doi.org/10.26466/opus.735644